실손보험 증권을 받아 봐도 몇 세대인지는 어디에도 크게 적혀 있지 않아요. 그런데 가입 시기에 따라 자기부담금도, 청구할 수 있는 항목도, 연간 한도도 다 달라져요. 내 담보가 어디서 끝나고 어디서 시작하는지는 세대 경계를 알아야 파악할 수 있어요.

내 실손보험, 가입 시기로 세대 확인하기

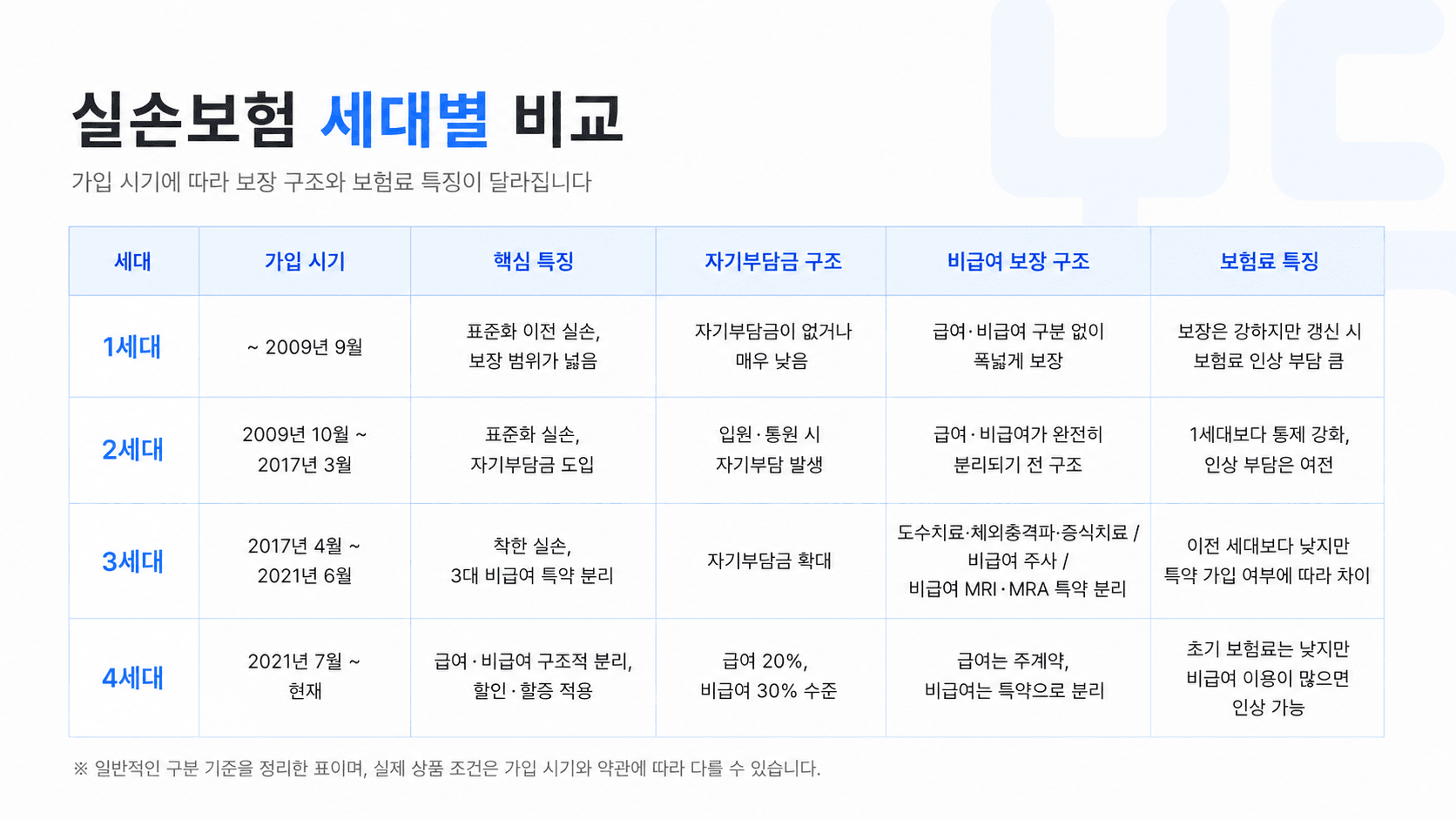

실손보험은 가입 시기에 따라 1~4세대로 나뉘어요. 5세대는 2021년 7월 이후 신규 가입자 대상이에요.

세대 | 가입 시기 | 핵심 특징 |

|---|---|---|

1세대 | ~ 2009년 9월 | 자기부담금 없음, 비급여 통합 |

2세대 | 2009년 10월 ~ 2013년 3월 | 자기부담 10~20% 도입, 비급여 통합 |

3세대 | 2013년 4월 ~ 2017년 3월 | 급여·비급여 분리, 도수치료 한도 |

4세대 | 2017년 4월 ~ 2021년 6월 | 비급여 3개 특약 완전 분리 |

보험 증권 표지나 특약 목록에 개정일 또는 상품명이 있으면 그걸로 확인할 수 있어요. 모르겠다면 보험사 고객센터에 내 실손 세대를 물어보면 바로 알 수 있어요. 같은 회사 상품이라도 가입 시점이 다르면 세대가 달라질 수 있어요.

1·2세대 — 자기부담 없거나 낮고, 비급여 통합 보장

가장 오래된 1세대(~2009년 9월 가입)는 자기부담금이 없어요. 병원비 전액을 보험이 부담하는 구조예요. 급여와 비급여를 구분하지 않고 통합 한도 안에서 모두 청구할 수 있어요. 입원은 통상 5,000만원, 통원은 회당 10만원 한도 내에서 보장되고, 비급여 도수치료·MRI·주사제도 별도 한도 없이 이 안에서 청구할 수 있어요.

2세대(2009년 10월~2013년 3월)부터 자기부담금이 처음 생겼어요. 입원 10%, 통원은 10~20% 또는 일정 금액을 직접 부담해야 해요. 하지만 비급여 항목은 급여와 함께 통합 한도 안에 그대로 묶여 있어요. 도수치료류·비급여 MRI·비급여 주사를 별도 특약으로 나누지 않아서, 통합 한도 내에서 계속 청구할 수 있어요.

3세대 — 급여·비급여 자기부담 분리, 도수치료 한도 신설

3세대(2013년 4월~2017년 3월)부터 급여와 비급여의 자기부담금이 달라졌어요. 급여 진료비는 10%, 비급여 진료비는 20%를 직접 부담해야 해요. 같은 병원비라도 비급여 항목은 환급 비율이 낮아진 거예요.

또 3세대부터 도수치료·체외충격파·증식치료에 연간 한도가 처음 생겼어요. 보험사별로 50회 또는 연간 일정 금액 한도를 두기 시작했어요. 1·2세대에서는 이 항목들이 통합 한도 안에 포함됐지만, 3세대부터는 내 담보의 연간 한도를 따로 확인해야 해요. 비급여 MRI·CT와 비급여 주사제는 3세대까지 여전히 통합 보장에 남아 있어요.

3세대 가입자라면 증권 특약 목록에서 도수치료 관련 담보의 연간 한도를 직접 확인해보는 게 좋아요. 한도를 초과한 이후에는 실손 청구가 되지 않아요.

4세대 — 비급여 3개 특약 완전 분리, 차등제 적용 시작

4세대(2017년 4월~2021년 6월)의 핵심 변화는 비급여 항목 3가지가 완전히 별도 특약으로 분리된 거예요. 이전 세대에서 통합 한도 안에 있던 항목들이 각각 독립된 연간 한도를 가진 특약이 됐어요.

도수치료·체외충격파·증식치료: 연간 350만원 한도

비급여 MRI·CT: 연간 300만원 한도

비급여 주사제(근육주사·관절강주사 등): 연간 250만원 한도

이 세 가지 특약은 가입 시 선택 여부에 따라 있거나 없을 수 있어요. 특약이 없으면 비급여 도수치료나 MRI는 실손 청구 자체가 되지 않아요. 내 증권 특약 목록에서 이 세 항목의 가입 여부와 연간 한도를 꼭 확인해야 해요.

또 4세대부터 비급여 차등제가 적용되기 시작했어요. 비급여 이용량이 많을수록 갱신 시 보험료가 더 오르는 구조예요. 1~3세대에는 없던 개념이에요. 내 보험이 4세대라면 갱신 시 이 부분도 함께 감안해야 해요.

핵심 정리

1·2세대는 비급여가 통합 한도 안에 있어요. 자기부담금이 없거나 낮고, 도수치료·MRI·비급여 주사에 별도 한도가 없어서 통합 한도 내에서 폭넓게 청구할 수 있어요.

3세대부터 급여·비급여 자기부담이 분리됐어요. 비급여 자기부담 20%와 도수치료류 연간 한도가 처음 생긴 시점이에요. 내 특약 한도를 증권에서 직접 확인해야 해요.

4세대는 비급여 3개 특약이 따로 있어야 청구돼요. 도수치료·MRI·비급여 주사 특약이 없으면 해당 치료비는 실손 청구가 안 돼요. 지금 내 증권에서 세 특약의 가입 여부를 확인해볼 수 있어요.