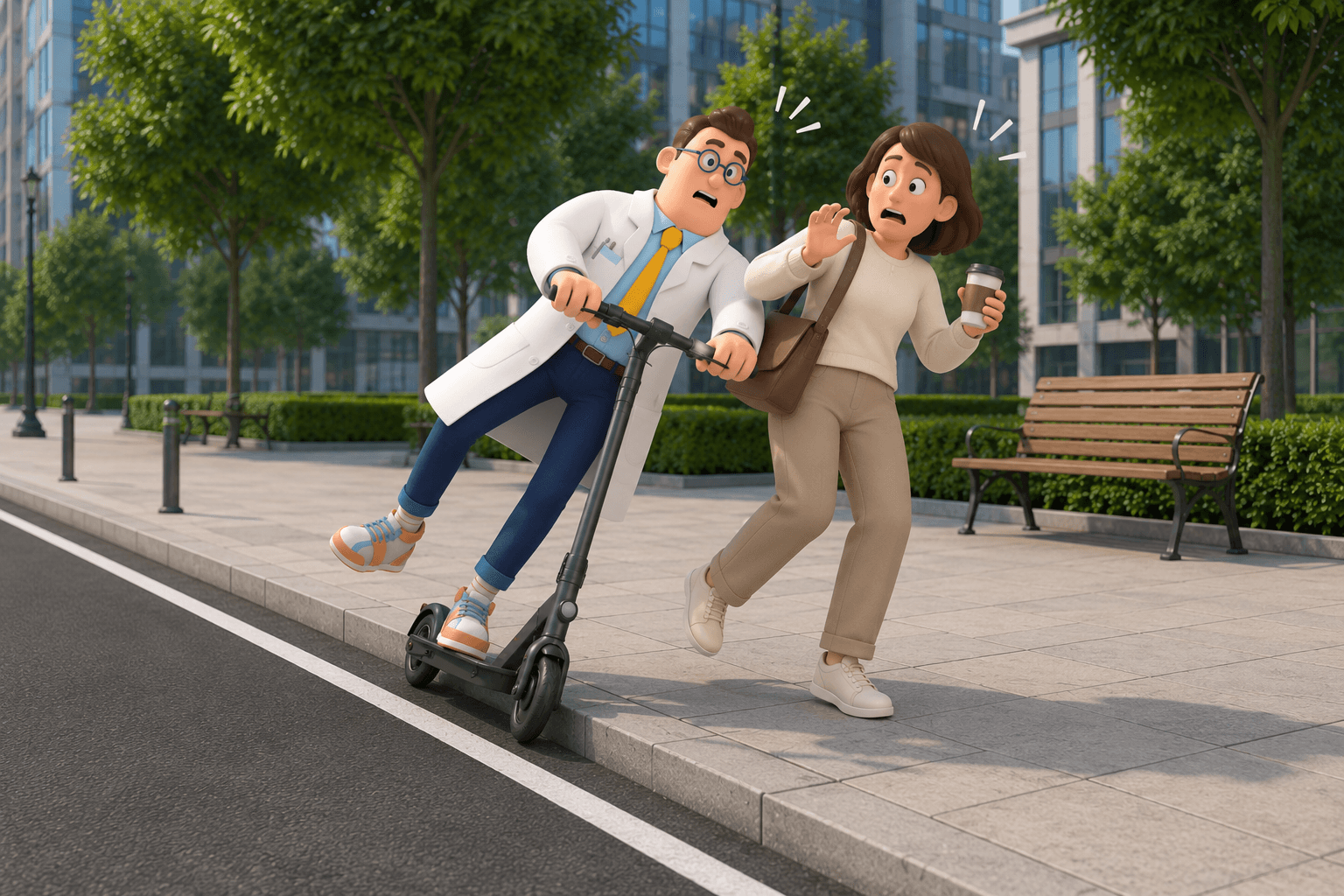

출퇴근길이나 동네 이동에 전동킥보드를 타는 사람이 부쩍 늘었어요. 그런데 보행자와 부딪혀 다치게 했을 때, 가지고 있던 일상생활배상책임보험으로 배상이 될지 헷갈리는 경우가 많아요. 2026년 기준으로 보면 약관의 면책 조항 때문에 보상이 쉽지 않은 경우가 많아서, 내 보험의 조건을 미리 확인해 두는 게 중요해요.

일배책은 '타인에게 입힌 손해'를 보장해요

일상생활배상책임보험(줄여서 일배책)은 일상생활 중 실수로 타인의 신체나 재물에 손해를 입혔을 때 그 배상 책임을 대신 부담해 주는 보험이에요. 자녀가 남의 물건을 망가뜨리거나, 키우는 반려견이 사람을 물었을 때 흔히 활용돼요. 보험료가 저렴해서 화재보험이나 실손보험에 특약으로 끼워 가입한 경우가 많아요.

여기서 핵심은 보장 대상이 내가 아닌 타인의 피해라는 점이에요. 전동킥보드를 타다 보행자를 다치게 했다면 그 보행자에 대한 치료비·위자료가 대상이 되고, 정작 넘어져 다친 내 부상은 일배책으로 보상되지 않아요.

'원동기장치 운행' 면책 조항이 걸림돌이에요

문제는 대부분의 일배책 약관에 자동차나 원동기장치를 운행하다 생긴 사고는 보장하지 않는다는 면책 조항이 있다는 점이에요. 전동킥보드는 도로교통법상 개인형 이동장치(자전거등)로 분류되지만, 전기 동력으로 움직인다는 특성 때문에 이 면책 조항에 걸리는지가 늘 쟁점이 돼요.

실제로 보험사가 전동킥보드 운행을 '원동기장치 운행'에 해당한다고 보아 타인 배상 보험금 지급을 거절한 사례가 있어왔고, 소비자 안내 자료에서도 현재는 일배책으로 보상받기 어렵다고 보는 경우가 많아요. 다만 보장 여부는 가입 시점과 약관 문구에 따라 달라질 수 있어서, '무조건 된다 또는 안 된다'고 단정하기는 어려워요.

막연히 '될 것'이라고 기대하기보다, 내 증권의 면책 조항 문구를 직접 확인하는 게 가장 정확해요. 가입 설계서나 약관에서 '원동기장치' 표현을 찾아보세요.

내가 다친 건 일배책으로 해결되지 않아요

전동킥보드 사고에서 자주 놓치는 부분이 바로 운전자 본인의 부상이에요. 일배책은 타인 배상 전용이라, 혼자 넘어지거나 단독 사고로 다친 내 치료비는 책임지지 않아요.

이때는 상해보험이나 실손의료보험의 영역이에요. 평소 가입한 상해보험에 개인형 이동장치 관련 보장이 들어 있는지, 단독 사고도 보상되는지를 함께 살펴보는 게 좋아요. 전동킥보드는 단독 전도 사고가 잦은 만큼, 타인 배상과 본인 상해를 나눠서 점검해야 빈틈이 안 생겨요.

공유 킥보드는 보험 구조가 또 달라요

대여 서비스로 빌려 타는 공유 전동킥보드는 보장 구조가 한 단계 더 복잡해요. 업체가 기본 보험을 제공하더라도 대여 약관마다 보장 범위와 한도가 달라서, 큰 사고에서는 한도를 넘는 손해가 생길 수 있어요.

이럴 때 한도 초과분은 본인이 가입한 일배책이나 상해보험으로 보완해야 할 수 있어요. 자주 이용한다면 대여 약관에 적힌 보험의 보장 범위와 한도를 미리 확인해 두는 걸 권해요.

사고 전에 점검해 두면 좋은 것들

전동킥보드를 자주 탄다면 사고가 나기 전에 아래 세 가지를 미리 확인해 두는 걸 권해요.

일배책 면책 조항. '원동기장치 운행 중 사고' 문구가 어떻게 적혀 있는지 증권에서 확인해요.

본인 상해 보장. 가입한 상해·실손보험이 개인형 이동장치 사고와 단독 사고를 포함하는지 점검해요.

공유 킥보드 보험. 대여 서비스 이용 시 업체가 제공하는 보험의 보장 범위와 한도도 함께 살펴봐요.

음주 운전, 보도 주행 등 법규 위반 상태의 사고는 보장에서 제외되거나 책임이 가중될 수 있어요. 안전 수칙 준수가 보장의 전제라는 점도 기억해 두세요.

핵심 정리

일배책은 타인 피해만 보장해요. 전동킥보드로 보행자를 다치게 한 배상이 대상이고, 본인 부상은 포함되지 않아요.

원동기장치 면책 조항이 핵심이에요. 전동킥보드 사고는 약관에 따라 일배책 보상이 어려운 경우가 많으니, 가입한 증권의 면책 조항을 직접 확인해야 해요.

본인 부상은 상해·실손보험으로 대비해요. 개인형 이동장치와 단독 사고가 보장에 포함되는지 사고 전에 점검해 두는 게 좋아요.